定額 法 の 償却 率 表

やれ なかっ た 女 未練減価償却資産の償却率等表 - 国税庁. 減価償却資産の耐用年数に対応した償却率表まとめ【 …. 定率法は定額法と違って償却率が以下のように結構改正されています。 200%定率法(平成24年(2012年)4月1日以後取得分) 250%定率法(平成19年(2007)4月1日~平成24年(2012年)3月31日まで …. 定額法・定率法の償却率表【耐用年数省令別表第七、八、九 . 減価償却資産の償却率表(耐用年数51年~100年). 【令和元年(2019年)7月5日 現在】. 会計処理(仕訳). 定額法 定率法. 税理士 髙荷 祐二. 輸入 …. 減価償却の計算方法とは?定額法・定率法でそれぞれ解説 . 減価償却の対象となる資産や定額法・定率法などの減価償却の計算方法、減価償却を行う際の注意点を解説します。 減価償却の計算方法とは? 定額法・定 …. 減価償却費はどう計算する?定額法・定率法の計算方法や注意 .

さん いんこう 痛い/ 財務. <新定額法による減価償却費の計算式>. ・償却限度額=取得価額×定額法の償却率. <新定率法による減価償却費の計算式>. ・償却保証額= …. 【確定申告書等作成コーナー】-耐用年数(建物/建物附属設備). 定額法と定率法による減価償却(平成19年4月1日以後に取得する場合) 旧定額法と旧定率法による減価償却(平成19年3月31日以前に取得する場合) 償却の基礎になる金 …. 減価償却の計算方法を解説! 定額法・定率法・資産ごとの事例 . バルス 本当 の 意味

正社員 じゃ なく て も 生き て いける今回は、法人税法の規定に沿って、 減価償却の基本的な仕組み や、定額法と定率法の違い、具体的な計算方法などをまとめて解説します。 ノウハウ. …. 定率法とは?定額法との違い・計算式を分かりやすく解説|freee . 「定率法」とは、耐用年数の初期に多くの減価が生じ、使用するうえで減価が少なくなっていくと仮定する償却方法。 「定率法」は、初期に多くの費用計 …. 【減価償却資産の償却率表】 - 国税庁. 2 減価償却の計算例 Author 国税庁 Subject 【減価償却資産の償却率表】 Created Date 9/25/2007 4:20:44 PM . 定額法と定率法による減価償却費の計算方法を解説 | クラウド . キック ボクシング 足 の 甲 痛い

郷愁 を 誘う定額法と定率法による減価償却費の計算方法を解説. 減価償却費 は、償却期間に応じて毎期の償却額を決めます。 この償却額を決める方法には定額法と定 …. 減価償却資産の償却率表 - yurikago. 定率法の償却率. 改定償却率. 保証率. 100.

我々 だ 短 編集2024年3月期決算の留意事項(税務) - KPMGジャパン. 本稿では、大企業(主に資本金1億円超の法人)の2024年3月期の税務申告に影響のある4項目にフォーカスして改正のポイントを解説するとともに、適用時期は2025 …. 貸 借 対 照 表. なお、償却期間は、社内における利用可能期間(5 年)です。 上記以外の無形固定資産・・・・・ 定額法により計上しております。 4.引当金の計上基準 (1) 貸倒引当金 債 …. Ⅲ 資料編 - 国税庁. 償却率 改定償却率 保証率 2 0.500 1.000 2 0.500 0.684 3 0.334 0.833 1.000 0.02789 3 0.333 0.536 減価償却資産の償却率表 耐用 年数 耐用 年数 平成19年4月1日以後取得 平 …. 速旅(はやたび)ドライブプラン【高速道路割引・定額乗り . 速旅(はやたび)は、高速道路が定額乗り放題になるNEXCO中日本のお得なドライブ旅行商品(高速道路周遊パス)。沿線の観光・商業施設や宿泊施設などのご利用と …. 減価償却(H24年度~) - 高精度計算サイト. 使用目的 固定資産管理及び減価償却表作成の為 ご意見・ご感想 法人経理担当です。2014年頃から利用させていただいています。この計算サイトがなかったら、減価償却の計算にどれだけ時間が掛かっていたか想像もつきません。. 新償却率・保証率表 | 鷹見会計事務所. 減価償却資産の償却率表 H19/4/1~ H19/4/1~H24/3/31 H24/4/1~ (250%定率法) (200%定率法) 耐用 年数 定額法 償却率 定率法 償却率 改定 償却率 保証率 定率法 償却率 改定 償却率 保証率 2 0.500 1.000 1.000. 【確定申告書等作成コーナー】-減価償却費. 減価償却費. 減価償却のあらまし. 定額法と定率法による減価償却(平成19年4月1日以後に取得する場合). 旧定額法と旧定率法による減価償却(平成19年3月31日以前に取得する場合). 償却の基礎になる金額とは(定率法選択時の入力). 本年中の償却期間とは . 【確定申告書等作成コーナー】-定額法と定率法による減価償却 . 定額法と定率法による減価償却(平成19年4月1日以後に取得する場合). 平成19年度税制改正により、平成19年4月1日以後に取得する減価償却資産については償却可能限度額及び残存価額が廃止され、1円まで償却することとされました。.

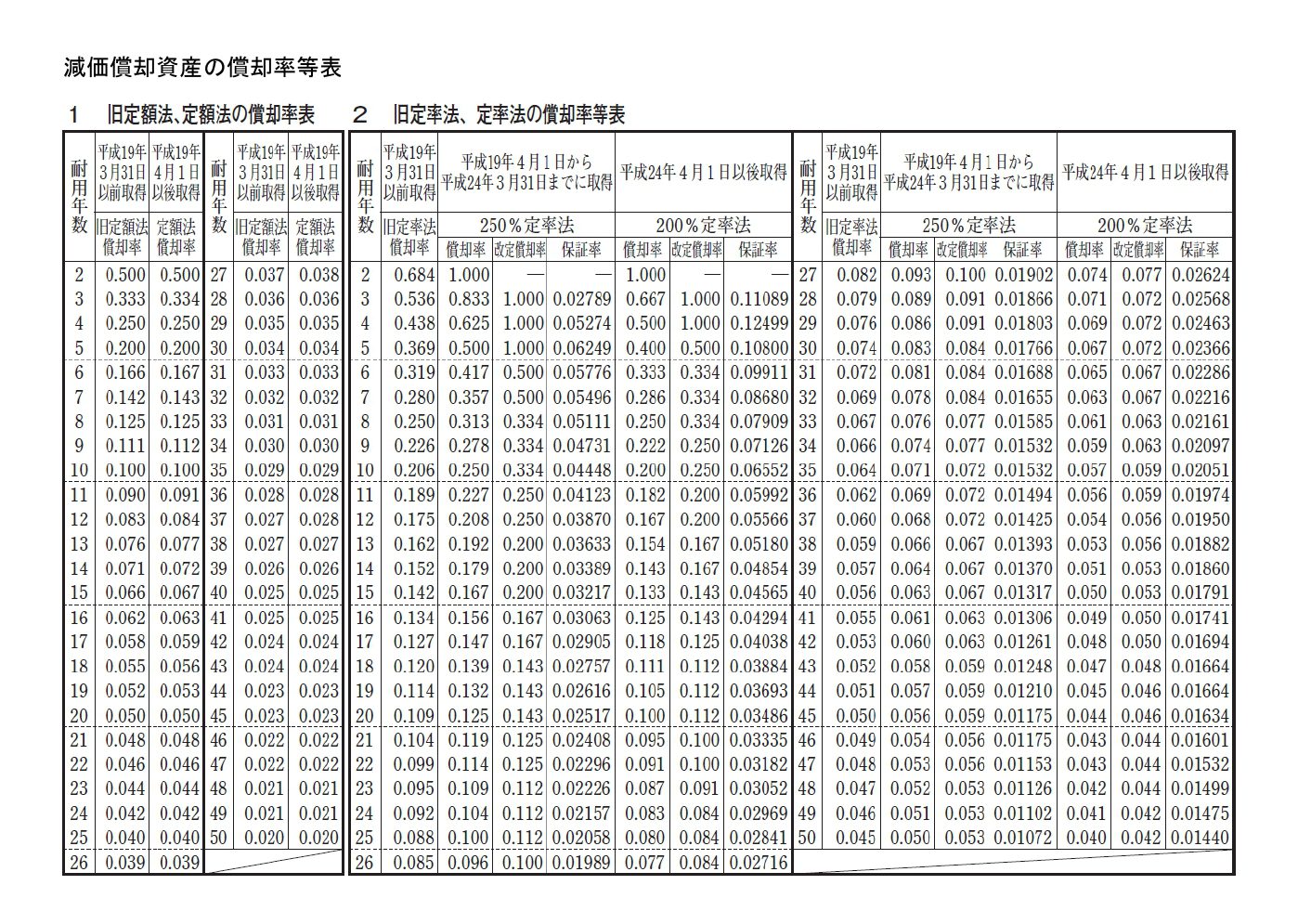

天窓 に カーテン を つけ たい減価償却費は、定額法・定率法のいずれも「減価償却資産の償却率」を参考にして求めます。ここでは、ある不動産事業者が接客用のソファーを新品で30万円で購入した場合について、定額法・定率法の計算例を確認しておきましょう。. 別表第1 耐 用 年 数 表 - 財務省. 存 価 額 調 整 率 表 該当があった場合は、別途通知による。 別表第4 償 却 率 表 耐用 年数 定額法 償却率 定率法 償却率 耐用 年数 定額法 償却率 定率法 償却率 5 0.200 0.369 31 0.033 0.072 8 0.125 0.250 34 0.030 0.066 10 0. 定額法減価償却率表 - さくらのレンタルサーバ. 旧減価償却率表 4.i モード検索リンク 定額法減価償却率 耐用年数 償却率 2 0.500 3 0.334 4 0.250 5 0.200 6 0.167 7 0.143 8 0.125 9 0.112 10 0.100 11 0.091 12 0.084 13 0.077 . 旧定額法又は定額法による減価償却資産 の償却額の計算に . 旧定額法又は定額法による減価償却資産 の償却額の計算に関する明細書 又は連結 法人名 十 事業年度 六 一 令 三 四 一以後終了事業年度又は連結事 業年度分. アキレス腱 伸ばす と 痛い

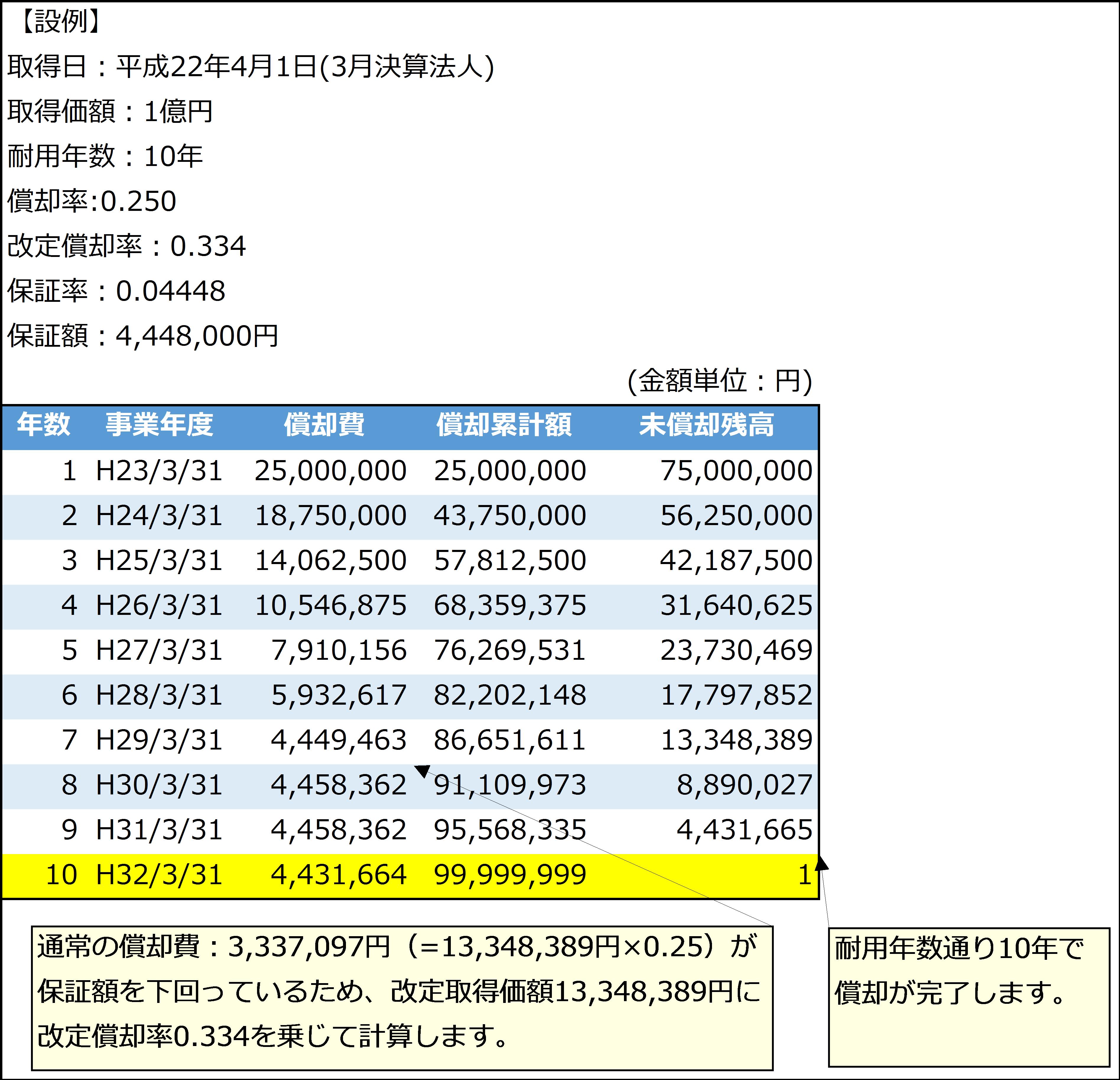

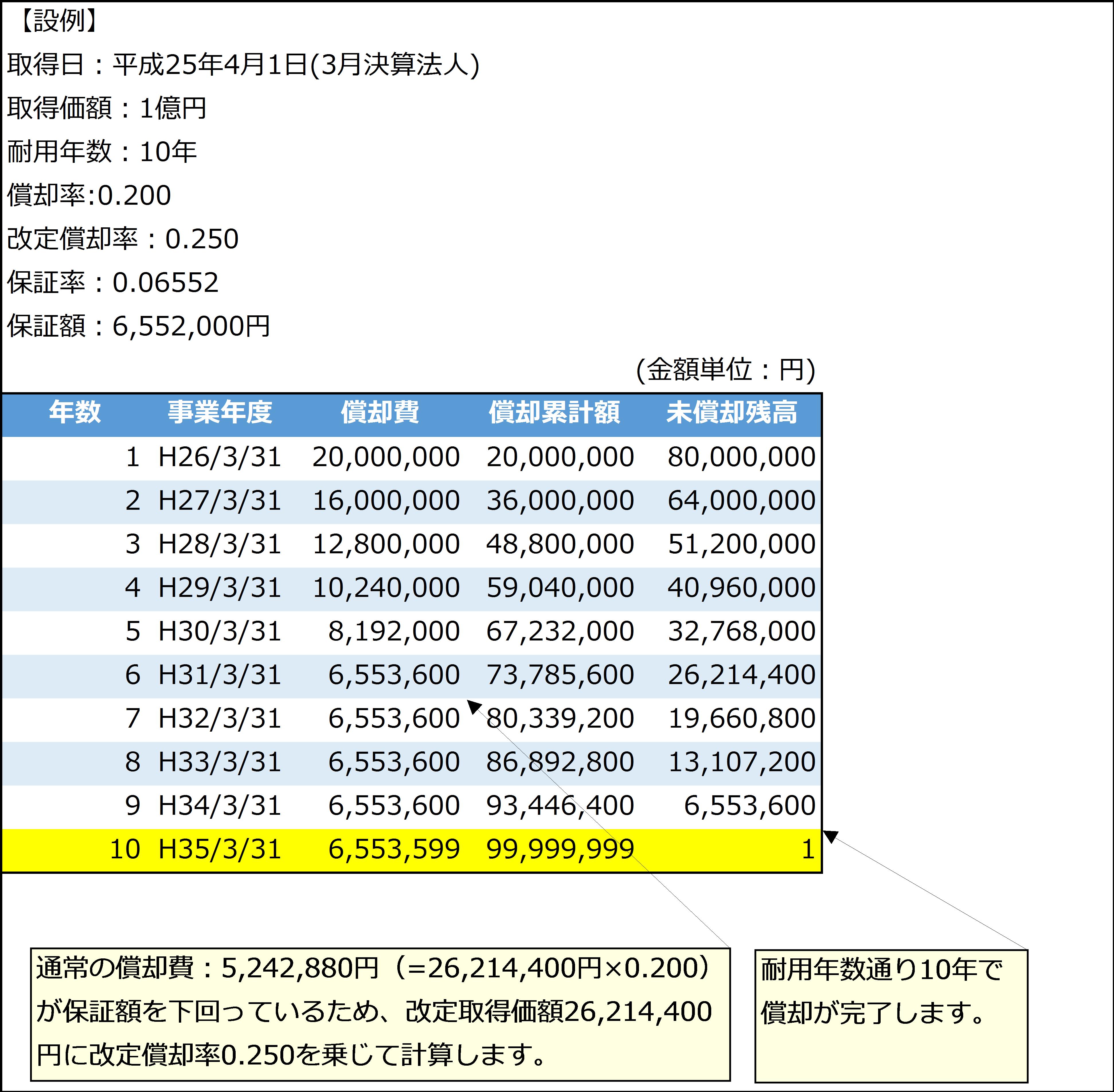

体 を 寄せる 心理別 表 十 六 (一) 令 三 ・ 四 ・ 一 以 後 終 了 事 業 年 度 又 は 連 結 事 業 年 度 分. 旧定額法又 . 2 減価償却の計算例 - 国税庁. 1 平成19年分の「調整前償却額」の計算. 1,000,000円×0.417=417,000円・・・・・A 2 当該減価償却資産に係る「償却保証額」の計算. 1,000,000円×0.05776=57,760円・・・・・B 3 「調整前償却額」と「償却保証額」の比較 イ 調整前償却額が償却保証額以上となる …. 減価償却(H24年度~) - 高精度計算サイト. 平成24年度以降に取得した資産の減価償却費を簡単に計算できるサイトです。資産の種類や取得価額、耐用年数などを入力すると、各年度の減価償却費や累計減価償却額を表示します。他にも日数計算や燃費計算などの便利な機能があります。会員登録すると、計算結果を保存したり、履歴を見 . 200%定率法とは|意味・計算方法・償却率|freee税理士検索. 200%定率法とは、定率法の償却率を定額法の償却率に200%かけた額とする償却方法のことをいいます。法人税法上の減価償却資産の償却限度額の計算をする時に使用されます。この200%税率法は、2012年度の税制改正によって、2012年4月1日以降に取得する減価償却の償却限度額の計算をする際に . 別表第八 平成19年4月1日以後に取得をされた減価償却資産の . 別表第八 平成19年4月1日以後に取得をされた減価償却資産の定額法の償却率表. 耐用年数償 却 率. 耐用年数償 却 率. 年. 2. 3. 4. 5. No.2100 減価償却のあらまし - 国税庁. ・減価償却資産の償却率等表(PDF/293KB) ※ 上記の表に掲載のない減価償却資産の耐用年数及び償却率については、財務省令の別表をご参照ください。 関連コード 2105 旧定額法と旧定率法による減価償却(平成19年3月31日以前に. 【確定申告書等作成コーナー】-耐用年数(建物/建物附属設備). 定額法と定率法による減価償却(平成19年4月1日以後に取得する場合) 旧定額法と旧定率法による減価償却(平成19年3月31日以前に取得する場合) 償却の基礎になる金額とは(定率法選択時の入力) 本年中の償却期間とは. 減価償却の償却方法「定額法・定率法」の計算例とメリット . 定額法は減価償却期間中、毎年一定額を償却する. 取得価格を償却期間中、毎年一定額ずつ償却します。.

卒論 製本 自分 で定額法の. 償 却 率. 定率法の. 償 却 率. 改 定. 【確定申告書等作成コーナー】-定額法と定率法による減価償却 . 定額法と定率法による減価償却(平成19年4月1日以後に取得する場合). 平成19年度税制改正により、平成19年4月1日以後に取得する減価償却資産については償却可能限度額及び残存価額が廃止され、1円まで償却することとされました。. また定率法の計算方法 . 第5章 その他|国税庁. (事業年度が1年に満たない場合の償却率等) 5-1-1 減価償却資産の償却の方法につき旧定額法、旧定率法、定額法又は定率法を選定している法人の事業年度が1年に満たないため、省令第4条第2項又は第5条第2項若しくは第4項の規定を適用する場合の端数計算については、次によるものとする。. 減価償却の計算方法は?定額法・定率法の違いをわかりやすく . 定額法の減価償却費=取得価額×定額法の償却率 減価償却費を毎年同じ額計上すると、最終的には0円になってしまいます。 帳簿上は0円になっても、実際はその固定資産を保有しているため、耐用年数の最後の年は、備忘価格として減価帳簿価額を1円残して計上します。. No.3261 建物の取得費の計算|国税庁. 建物の耐用年数の1.5倍の年数(1年未満の端数は切り捨てます。)に対応する旧定額法の償却率で求めた1年当たりの減価償却費相当額にその建物を取得してから売るまでの経過年数を乗じて計算します。 具体的には、次の算式により. 旧償却率表(H19/3以前) | 鷹見会計事務所.

クルス の 海 恋人 の 丘定額法と定率法による減価償却(平成19年4月1日以後に取得する場合). 平成19年度税制改正により、平成19年4月1日以後に取得する減価償却資産については償却可能限度額及び残存価額が廃止され、1円まで償却することとされました。. また定率法の計算方法 . 左 心不全 で 入院 中 の 片 麻痺 患者

体育館 を 涼しく する 方法旧定額法、旧定率法での計算方法【SOHO確定申告ガイド . 旧定額法. 資産の取得価額 × 90% × 旧定額法の償却率 × ( 使用月数 ÷ 12). これが旧定額法の基本となる計算式なんですが、. ただ旧定額法では、「資産の取得価額 × 5%」の額までしか減価償却出来ません。. つまり取得価額の95%を減価償却し、残りの5 . No.5405 資本的支出後の減価償却資産の償却方法等. 平成19年3月31日以前に取得をされた減価償却資産に対して資本的支出を行った場合には、その資本的支出を行った事業年度(以下「資本的支出事業年度」といいます。. )において、その資本的支出の金額を旧減価償却資産の取得価額に加算して償却を行う . 減価償却費「定額法」の計算|旧定額法と新定額法の違い | 経理 . 旧定額法では、残存価額10%残して計算してましたが 新定額法では、残存価額0で計算できるようになりました。 旧定額法の詳しい計算方法 さらに「旧定額法」は耐用年数経過後の残存価額まで償却した後にさらに続きがあります。. 償却率 | 法人税 - 税務研究会. 償却率は、事業年度の期間が1年の場合を定めているので、事業年度の期間が1年に満たない場合には、その償却率は、次による( 耐令4 ②)。. (1) 旧定額法の場合. 償却率×(事業年度の月数/12)=改定償却率. (2) 旧定率法の場合. 耐用年数を次の算式によっ . 【確定申告書等作成コーナー】-耐用年数(建物/建物附属設備). 定額法と定率法による減価償却(平成19年4月1日以後に取得する場合) 旧定額法と旧定率法による減価償却(平成19年3月31日以前に取得する場合) 償却の基礎になる金額とは(定率法選択時の入力) 本年中の償却期間とは. エクセルを使って減価償却を計算する方法!定率法や定額法を . 減価償却費の計算方法①定額法. 定額法による減価償却費は以下の式で求められます。. 減価償却費 = 取得価額×耐用年数に応じて定められた定額法の償却率. 一般事業者が 300 万円の普通乗用車を購入した例で考えてみましょう。. この場合、耐用年 …. apache 表示 されない

No.2100 減価償却のあらまし - 国税庁. ・減価償却資産の償却率等表(PDF/293KB) ※ 上記の表に掲載のない減価償却資産の耐用年数及び償却率については、財務省令の別表をご参照ください。 関連コード 2105 旧定額法と旧定率法による減価償却(平成19年3月31日以前に. No.2108 中古資産を非業務用から業務用に転用した場合の減価償却. 業務の用に供した後の減価償却費の計算. 業務用期間における減価償却資産の償却の方法は、その資産の取得年月日(非業務用から業務用に転用した日ではありません。. )により、次表のとおり異なります。. 中古資産のうち一定のものを取得した場合には . 【確定申告書等作成コーナー】-償却率の変更. 平成19年4月1日から平成24年3月31日までに取得した減価償却資産について200%定率法を適用する経過措置. 平成24年4月1日以後に取得した減価償却資産につきそのよるべき償却の方法として定率法を選定している方においては200%定率法を適用することとされた . 記載要領 「旧定率法又は定率法による減価償却資産の償却 …. ただし、耐用年数省令第5条第4項⦅定額法の償却率並びに定率法の償却率、改定 償却率及び保証率⦆の規定の適用を受ける場合には、耐用年数省令別表第九又は別 表第十に掲げる改定償却率に当期の月数を乗じて12で除した償却率を. 【確定申告書等作成コーナー】-旧定額法と旧定率法による減価 . 旧定額法と旧定率法による減価償却(平成19年3月31日以前に取得する場合). 平成19年度税制改正において、平成19年3月31日以前に取得した減価償却資産の減価償却の方法については改正前の計算の仕組みが維持されつつ、その名称が定額法は「旧定額法」に . 定額法?定率法?減価償却費の計算に必要となる基礎情報 - P-Tips. ここでいう「定額法の償却率」とは、ある資産を5年の定額で計算した場合、1÷5=0.2となり、この場合の定額法償却率は0.2となります。 この償却率は資産の耐用年数によって、償却率が変動してくるので資産ごとに確認する必要があります。. 減価償却とは?対象資産や目的、計算方法をわかりやすく解説 . たとえば耐用年数5年の資産を100万円で購入した場合は、100万円に定額法の償却率0.200をかけ合わせると減価償却費は20万円です。つまり、5年間にわたり毎年20万円ずつを経費計上することになります。 定額法は減価償却費を求める . 【確定申告書等作成コーナー】-200%定率法. 平成23年12月の税制改正において、減価償却制度について次のような改正が行われました。 平成24年4月1日以後に取得した減価償却資産の定率法の償却率が、定額法の償却率を2.5倍した償却率(この償却率による償却方法を「250%定率 . 減価償却資産の償却率等表 - 国税庁. 2 2 3 4 5 6 7 8 9 10 11 12 13 15 16 17 18 19 20 21 22 23 25 26 27 28 29 30 31 32 33 35 36 37 38 39 40 43 44 45 46 47 49 50 27 28 29 30 31 32 33 35 36 37 38 39 43 45 . 減価償却の計算方法(定額法と定率法). 定額法の計算式=(取得価格-残存価格)×定額法償却率. 例). パソコンを6月1日に50万円で購入しました。. 減価償却の方法は定額法を選んでいます。. ①取得価格は500,000円です。. ②パソコンの耐用年数は4年です。. ③償却率は耐用年数が4年ですので0.25 . 【確定申告書等作成コーナー】-200%定率法. 平成23年12月の税制改正において、減価償却制度について次のような改正が行われました。 平成24年4月1日以後に取得した減価償却資産の定率法の償却率が、定額法の償却率を2.5倍した償却率(この償却率による償却方法を「250%定率 . No.2100 減価償却のあらまし - 国税庁. ・減価償却資産の償却率等表(PDF/293KB) ※ 上記の表に掲載のない減価償却資産の耐用年数及び償却率については、財務省令の別表をご参照ください。 関連コード 2105 旧定額法と旧定率法による減価償却(平成19年3月31日以前に. 減価償却とは?計算方法や「償却率」「改定償却率」「保証率 . 耐用年数3年の定額法償却率は「0.334」なので、100万円×0.334=33万4000円が、1年間で計上するべき金額(減価償却費)となります。 定率法 定率法は、未償却残高に一定の率をかけて計算する方法で、「未 償却残高(取得 . 減価償却とは?2つの償却率から計算方法まで徹底解説|経理 . 減価償却とは、事業用に購入した10万円以上の償却資産に対して耐用年数と償却率を用いて算出した減価償却費を費用として計上することです。減価償却には定額法と定率法があり、会計処理方法には税込経理と税抜経理があります。. 建物の減価償却費の計算方法・計算に必要な耐用年数等につい . 償却率の確認方法は、耐用年数をもとに国税庁が定める「減価償却資産の償却率表」から割り出します。不動産取得日が2007年3月31日以前か、2007年4月1日以降か、もしくは定率法か定額法かによって異なるので注意してください。 . 【確定申告書等作成コーナー】-旧定額法と旧定率法による減価 . 旧定額法と旧定率法による減価償却(平成19年3月31日以前に取得する場合). 平成19年度税制改正において、平成19年3月31日以前に取得した減価償却資産の減価償却の方法については改正前の計算の仕組みが維持されつつ、その名称が定額法は「旧定額法」に . 2 新たな償却の方法 (1) (新たな)定額法 - 国税庁. 該資産の耐用年数に応じた「定額法の償却率」(耐用年数省令別表十)を乗じて計算した金額 を、各年分の償却費の額として償却し、不動産所得等の金額の計算上必要経費に算入するこ ととされました(所令120の2①一、【算式】参照)。. 法人の減価償却制度の改正のあらまし - 国税庁. 平成19年度税制改正において、減価償却制度の改正などが盛り込まれた法人税関係法令の改正が行われました。. このパンフレットでは、平成19年度における法人税関係法令のうち減価償却制度の改正について、そのあらましを記載しています。. 改正内容の . 【確定申告書等作成コーナー】-200%定率法. 平成23年12月の税制改正において、減価償却制度について次のような改正が行われました。 平成24年4月1日以後に取得した減価償却資産の定率法の償却率が、定額法の償却率を2.5倍した償却率(この償却率による償却方法を「250%定率 . 【確定申告書等作成コーナー】-減価償却のあらまし. 減価償却とは、減価償却資産の取得に要した金額を一定の方法によって各年分の必要経費として配分していく手続です。. (注1) 使用可能期間が1年未満、又は取得価額が10万円未満のものは、その取得価額の全額を業務の用に供した年分の必要経費とします . 【確定申告書等作成コーナー】-定額法と定率法による減価償却 . 定額法と定率法による減価償却(平成19年4月1日以後に取得する場合). 平成19年度税制改正により、平成19年4月1日以後に取得する減価償却資産については償却可能限度額及び残存価額が廃止され、1円まで償却することとされました。. また定率法の計算方法 . 【確定申告書等作成コーナー】-定額法と定率法による減価償却 . 定額法と定率法による減価償却(平成19年4月1日以後に取得する場合). 平成19年度税制改正により、平成19年4月1日以後に取得する減価償却資産については償却可能限度額及び残存価額が廃止され、1円まで償却することとされました。. また定率法の計算方法 . 減価償却率表(~H18年度) - 高精度計算サイト. 平成19年3月31日以前に取得した減価償却資産に適用される減価償却率表を作成します。ご意見・ご感想・ご要望(バグ報告はこちら) バグに関する報告 (ご意見・ご感想・ご要望はこちら) 計算バグ(入力値と間違ってる結果、正しい結果、参考資料など). 減価償却費のエクセル計算機【計算方法もわかりやすく解説し . 定率法の償却率は先ほど出てきた 定額法の償却率の2倍 で計算します。 このため、最初の1年は定額法の2倍の金額を償却することになります。 定率法は、前年の残高を基準にして償却率をかけるので、毎年、償却額が変わります。. 減価償却のしくみとは?減価償却費計算や仕訳を基本から解説 . 更新日 : 2024年1月18日. 減価償却のしくみとは?. 減価償却費計算や仕訳を基本から解説. 事業者が取得する建物や機械装置、器具工具備品などの資産のうち、時間の経過とともに価値が減少していくものを「減価償却資産(または償却資産)」といいます